¿BONUS EN NÓMINA O DIVIDENDO?

Usted es socio de su empresa y a la vez se retira un salario por su trabajo en ella. Si el negocio va bien, ¿qué le interesa más: cobrar un dividendo o un bonus en la nómina?

Diferencias. Este mes de junio usted y los otros socios de su empresa se están planteando percibir una retribución extra. Y dudan si repartir un dividendo al aprobar las cuentas o un bonus aumentando sus nóminas.

Hay que tener en cuenta las diferencias de tributación entre una y otra opción:

- El bonus tributará en su IRPF al tipo marginal que le sea aplicable (que puede ser del 47% o incluso superior, según la comunidad autónoma) . Apunte. Pero también será un gasto deducible para la sociedad (por lo que ésta se ahorrará el 25% del importe satisfecho).

- El dividendo tributará en el IRPF a un tipo más bajo (de entre el 19 y el 28%), pero no será un gasto deducible para la sociedad.

Según estas premisas, en general el bonus saldrá más a cuenta si al integrarlo en su IRPF la base general no supera los 60.000 euros (ya que en este caso suele ser aplicable un tipo marginal del 37%). Pero si las rentas que tributan en su base general son más elevadas, el bonus tributará a tipos más altos (de hasta el 47% o incluso superiores, según la comunidad autónoma), y la mejor opción será el dividendo.

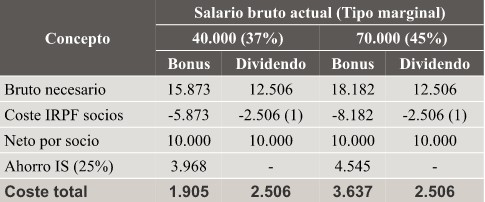

Vemos un ejemplo de costes si usted quiere obtener 10.000 euros netos adicionales, según cuál sea su salario bruto actual:

En este ejemplo ha podido observar que el coste del bonus es inferior (1.905€) cuando el salario bruto es de 40.000 y es superior (3.637€) cuando el salario es de 70.000€.

En conclusión, si los socios tributan a tipos elevados, lo mejor es cobrar un dividendo. Pero si su tipo marginal es del 37% o inferior, el bonus es más conveniente

Dejar un comentario

¿Quieres unirte a la conversación?Siéntete libre de contribuir!